¿QUÉ ES LA RESPONSABILIDAD DEL DIRECTOR?

De manera frecuente, conversamos con personas que han recibido cobros personales de la CRA por deudas tributarias que no han pagado sus corporaciones. La historia suele ser así:

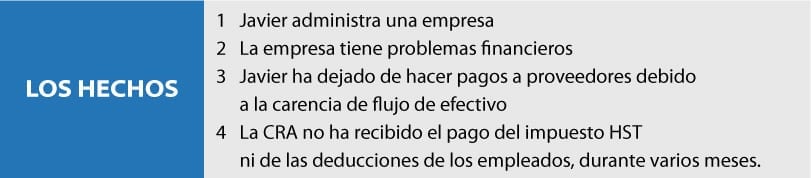

Un día, Javier recibe en su hogar una carta de la CRA. En ella, se le indica que debe asumir la responsabilidad personal por el HST y las deducciones de empleados que adeuda su empresa. Javier ahora debe pagar personalmente a la CRA todo el dinero que su empresa adeuda por el HST y las deducciones de empleados.

Él está furioso. ¿Cómo es posible que la CRA le cobre personalmente una deuda de su corporación? Javier recuerda que uno de los beneficios principales de la incorporación es la protección ante los acreedores de la empresa para garantizar que las deudas de su corporación no se le cobraran personalmente.

Javier está en lo correcto. En el curso habitual, los acreedores de una corporación no deben responsabilizar personalmente a los propietarios. Sin embargo, la situación con la CRA es distinta. La CRA está facultada por leyes que, en ciertos casos, le permiten recaudar deudas. Para entender las facultades de la CRA es importante comprender cómo la CRA establece las deudas y las recauda.

La CRA recauda dinero de personas y empresas de numerosas formas:

- La mayoría de las personas empleadas recibe comprobantes de pago que detallan las deducciones periódicas para impuestos sobre la renta, el Plan de pensiones de Canadá y el Seguro de desempleo. Después de que los empleadores deducen estos montos de su cheque de pago, deben remitir esas deducciones del empleado a la CRA.

- Cuando usted compra en Ontario, debe pagar el HST sobre muchos de los bienes y servicios de uso más común. Las empresas que recaudan el HST deben, a su vez, remitir el neto de este monto a la CRA.

- La CRA recauda muchos otros impuestos y aranceles.

Cabe mencionar, que los propietarios de empresas que emplean personas y recaudan el HST tienen obligaciones no comunes para la mayoría de las demás personas. Ellos deben informar de sus deducciones de HST y de empleados a la CRA en un tipo de formulario de declaración de impuestos; además, deben enviar el dinero recaudado a la CRA. A veces, surgen problemas cuando los propietarios de empresas no están familiarizados con estos requisitos. En otras ocasiones, las empresas (especialmente las empresas nuevas) no generan efectivo suficiente para pagar a la CRA las deducciones de empleados y el HST.

En el corto plazo, es posible resolver los problemas de declaraciones y pagos. Si la empresa no ha declarado las deducciones de empleados o el HST, puede ser considerada morosa y, si declara estas deducciones en forma tardía, a menudo debe pagar una multa por presentación tardía. Si no paga estos montos, es posible hacerlo más tarde, sin embargo se aplicará un interés sobre la deuda. Por ello, siempre es conveniente remitir las devoluciones y pagar a la CRA en forma oportuna.

En el largo plazo, las sanciones por pago tardío y los intereses se acumulan, lo que puede causar graves problemas financieros a una empresa. Hemos sido testigos de situaciones en que la combinación de los intereses y las sanciones supera el monto de la deuda real de HST, deducciones de empleados e impuestos sobre la renta.

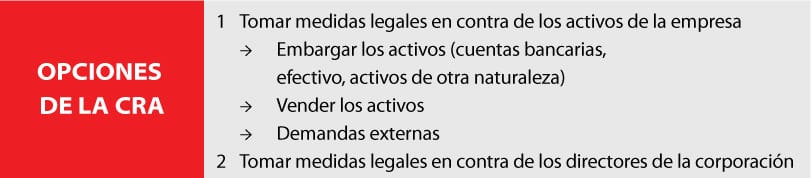

Cuando las corporaciones no pagan, la CRA tiene ciertas opciones:

En virtud de la Ley sobre impuestos especiales (Excise Tax Act) y la Ley de impuesto sobre la renta (Income Tax Act), las leyes federales que rigen el HST y partes de las deducciones de empleados, la CRA puede (y con frecuencia lo hace) cobrar a los directores de una corporación los montos que adeuda la corporación por concepto de deducciones de empleados y HST. La política establecida de la CRA exige informar primero a los directores de la consideración de cobrarles la deuda personalmente. La idea es brindarles la oportunidad de “responder y explicar todas las medidas tomadas para asegurarse de que la corporación dedujo, retuvo, remitió o pagó los montos” adeudados. Si el director no responde en un plazo específico, la CRA puede cobrarle personalmente.

Por ello, la pregunta es: ¿qué debe hacer si usted es un director de una corporación y la CRA lo busca para cobrarle montos adeudados por la corporación?

- Puede pagarle al gobierno lo que este afirma que usted debe.

- Si desea objetar el monto, puede presentar una defensa. Una defensa puede implicar costos legales importantes y, con frecuencia, no permite obtener una reducción del monto adeudado, en especial si usted es el propietario de la empresa y controla sus operaciones.

- Puede eliminar la deuda y detener las acciones de la CRA. Llámenos al 416-800-8756 y analizaremos su situación. Contamos con herramientas para detener de inmediato las acciones de la CRA.

El año pasado, escribimos sobre un cliente llamado Carlos que enfrentó exactamente el mismo problema. Carlos era el director de dos empresas y la CRA le cobró personalmente las deducciones de origen y el HST que adeudaban las empresas. Nosotros ayudamos a Carlos a eliminar la deuda y recuperar su situación.

Si la CRA le ha cobrado deudas de su corporación o lo busca por cualquier otro asunto tributario, llámenos ahora al 647-660-6800. Así como ayudamos a Carlos, le ayudaremos a elaborar un plan para que elimine su deuda.